ЁЁЁЁНќФъРДЃЌЫцзХЙВЯэОМУЁЂЙЉгІСДН№ШкЁЂЯћЗбН№ШкЕШаТФЃЪНЁЂаТвЕЬЌЕФХюВЊаЫЦ№ЃЌДѓЪ§ОнММЪѕгІгУвбОГЩЮЊН№ШкЛњЙЙЪ§зжФмСІНЈЩшЕФЙиМќашЧѓжЎвЛЁЃЯжДњН№ШкЛњЙЙБиаыГфЗжгааЇдЫгУДѓЪ§ОнММЪѕЃЌВХФмНєИњЙњМвеНТдЗЂеЙвЊЧѓЃЌЭЦНјЪ§зжЛЏзЊаЭЙЄзїЕФЫГРћЪЕЪЉЁЃ

ЁЁЁЁДѓЪ§ОнММЪѕдкН№ШкаавЕгІгУ

ЁЁЁЁН№ШкаавЕЪЧДѓЪ§ОнгІгУГЁОАНЯЖрЕФаавЕЃЌдквјааЁЂБЃЯеЁЂжЄШЏвдМАЛЅСЊЭјН№ШкЕШН№ШкЛњЙЙЖМгаОпЬхЕФгІгУТфЕиЁЃ

ЁЁЁЁ1ЁЂПЭЛЇЛЯё

ЁЁЁЁПЭЛЇЛЯёгжГЦгУЛЇЛЯёЛђгУЛЇНЧЩЋЃЌЪЧвЛжжЙДЛФПБъгУЛЇЁЂСЊЯЕгУЛЇЫпЧѓгыЩшМЦЗНЯђЕФгааЇЙЄОпЃЌКЫаФЙЄзїОЭЪЧИјПЭЛЇДђБъЧЉЁЃДѓЪ§ОнЪБДњЃЌЭјТчЩЯГфГтзХДѓСППЭЛЇОпЬхаХЯЂЃЌПЭЛЇЛЯёФмДгПЭЛЇОпЬхаХЯЂжаЬсСЖГіБъЧЉЃЌНЋПЭЛЇШКЬхЗжРрЃЌЗНБуЦѓвЕЮЊПЭЛЇЬсЙЉеыЖдЛЏЁЂШЫадЛЏЕФЗўЮёЁЃ

ЁЁЁЁдквјаавЕжаЃЌПЭЛЇЛЯёгІгУжївЊЗжЮЊЦѓвЕПЭЛЇЛЯёКЭИіШЫПЭЛЇЛЯёЁЃЦѓвЕПЭЛЇЛЯёАќРЈЪЙгУЦѓвЕЕФЩњВњЁЂдЫгЊЁЂВЦЮёЁЂЯњЪлКЭПЭЛЇЪ§ОнЁЂЯрЙиВњвЕСДЩЯЯТгЮЕШЪ§ОнРДЛЯёЃЛИіШЫПЭЛЇЛЯёАќРЈЪЙгУШЫПкЭГМЦбЇЬиеїЁЂЗчЯеЦЋКУЁЂЯћЗбЫЎЦНЁЂаЫШЄАЎКУЕШЪ§ОнРДЛЯёЁЃвЛАуРДЫЕЃЌвјааЕУЕНЕФПЭЛЇЪ§ОнВЂВЛШЋУцЃЌВЩМЏЗНЪНвВБШНЯЕЅвЛЃЌПЩФмЕМжТИљОнвбгаЪ§ОнЕУГіДэЮѓНсТлЃЌЫљвдвјааашПМТЧећКЯЭтВПЪ§ОнЃЌШчЛЅСЊЭјЙЋЫОЛёШЁЕФПЭЛЇааЮЊЪ§ОнЃЌЮЊПЭЛЇЬсЙЉИќМгОЋШЗЕФЗўЮёЁЃ

ЁЁЁЁдкжЄШЏаавЕжаЃЌжЄШЏЙЋЫОЭЈЙ§ЗжЮіПЭЛЇЕФеЫЛЇзДЬЌЁЂНЛвзЯАЙпЁЂеЫЛЇМлжЕЁЂЭЖзЪЦЋКУвдМАЭЖзЪЪевцЃЌРДЖдПЭЛЇШЫШКНјааЗжРрЃЌЗжЮіГізюЪЪКЯПЭЛЇЕФЗўЮёЃЌИФНјЗўЮёЗНЪНЃЌЫјзЁПЭЛЇзЪдДЁЃБШШчФГаЉПЭЛЇЭЖзЪФмСІЧЗШБЃЌЗчЯеНгЪмГЬЖШЕЭЃЌетЪБПЩЭЦМіжЧФмРэВЦвЕЮёЁЃ

ЁЁЁЁ2ЁЂОЋзМгЊЯњ

ЁЁЁЁОЋзМгЊЯњЪЧжИдкОЋзМЖЈЮЛЕФЛљДЁЩЯЃЌвРЭаЯжДњаХЯЂММЪѕЪжЖЮНЈСЂИіадЛЏЕФЙЫПЭЙЕЭЈЗўЮёЬхЯЕЃЌЪЕЯжЕЭГЩБОИпаЇТЪЪаГЁРЉеХЁЃМђЕЅРДЫЕЃЌОЭЪЧЭЈЙ§ЗжЮіПЭЛЇашвЊЪВУДЃЌЭЖЦфЫљКУЃЌЮЊЦфЬсЙЉИіадЛЏЕФЗўЮёЁЃ

ЁЁЁЁдквјаавЕЃЌвјааПЩвддкгУЛЇЛЯёЛљДЁЩЯПЊеЙгааЇЕФОЋзМгЊЯњЃЌАќРЈЪЕЪБгЊЯњЁЂНЛВцгЊЯњЁЂИіадЛЏЭЦМіКЭПЭЛЇЩњУќжмЦкЙмРэЁЃ

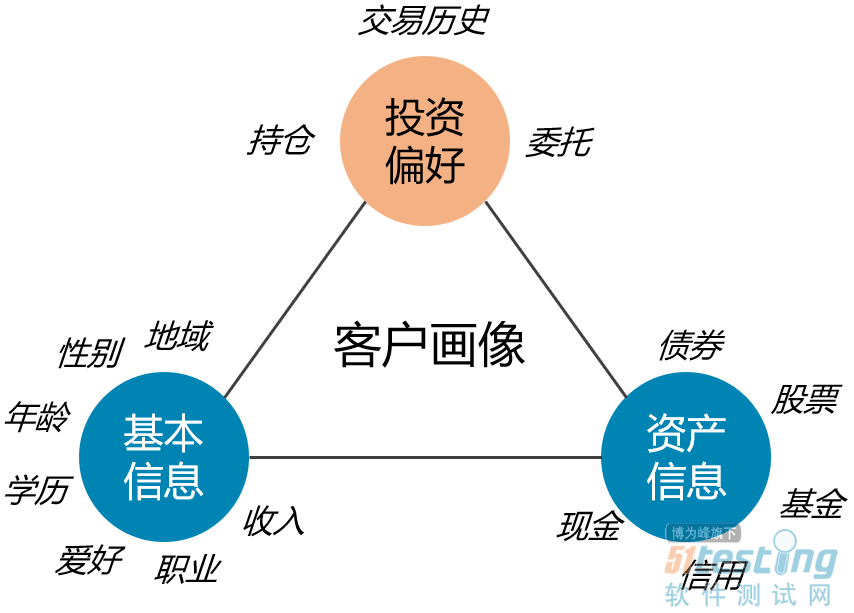

ЁЁЁЁдкЛЅСЊЭјН№ШкаавЕЃЌЛЅСЊЭјН№ШкЦѓвЕЮЊНЕЕЭгЊЯњГЩБОЃЌМѕЩйЖдгУЛЇЕФДђШХЃЌЬсИпгЊЯњзЊЛЏТЪЃЌБиаыРћгУДѓЪ§ОнРДЪЕЯжОЋзМгЊЯњЁЃЫцзХЛЅСЊЭјЪБДњЗЂеЙЃЌПЭЛЇЕФЯћЗбЯАЙпбИЫйзЊБфЃЌЛЅСЊЭјН№ШкЦѓвЕвЛАуКмФбНгДЅЕНПЭЛЇВЂЭЦЯњКЯЪЪВњЦЗЃЌЫљвдашвЊзЅзЁгЊЯњЛњЛсЃЌЬсЩ§ПЭЛЇСПЃЌдіЧППЭЛЇеГадЁЃ

ЁЁЁЁЛЅСЊЭјОЋзМгЊЯњЕФгІгУФПБъжївЊЮЊЁАЛёПЭЁБЁЂЁАЛюПЭЁБКЭЁАСєПЭЁБЃЌЛёПЭЪЧжИбАевФПБъПЭЛЇЃЌОЋзМЖЈЮЛгЊЯњЖдЯѓЃЌЛюПЭЪЧжИЮЊПЭЛЇЬсЙЉОЋзМЛЏЗўЮёЃЌЪЙгУЛЇЛюТчЦ№РДЃЌСєПЭдђЪЧЩюЖШЭкОђПЭЛЇашЧѓЃЌИФНјЗўЮёЃЌдіЧППЭЛЇеГадЁЃ

ЁЁЁЁдкжЄШЏаавЕЃЌжЄШЏЙЋЫОдЫгУДѓЪ§ОнММЪѕЭкОђПЭЛЇашЧѓЃЌПЊеЙжЧФмЭЖЙЫвЕЮёЁЃжЧФмЭЖЙЫвЕЮёЪЧЬсЙЉЯпЩЯЕФЭЖзЪЙЫЮЪЗўЮёЃЌЭЈЙ§ЗжЮіПЭЛЇЕФЗчЯеЦЋКУЁЂзЪВњЙцФЃЁЂНЛвзааЮЊЕШЪ§ОнЃЌЮЊПЭЛЇЬсЙЉОпгагХЪЦЕФИіадЛЏЭЖзЪЗНАИЁЃжЧФмЭЖЙЫВЩгУздЖЏЛЏжЧФмЯЕЭГЃЌзджїЭъГЩПЭЛЇзЪСЯЪеМЏЗжЮіЁЂЭЖзЪЗНАИжЦЖЈЁЂЭЖзЪЗНАИЪЕЪЉЕШВйзїЃЌОпгаИпаЇжЧФмЕФЬиЕуЃЌФмЙЛЮЊИќЖрПЭЛЇЬсЙЉЖЈжЦЛЏЗўЮёЃЌЮЊжЄШЏЙЋЫОДјРДОоДѓаЇвцЁЃ

ЁЁЁЁ3ЁЂЗчЯеЙмПи

ЁЁЁЁЪ§ОнКЭЗчЯеЪЧжЇГХН№ШкЦѓвЕвЕЮёГжајЗЂеЙЕФСНДѓЙиМќвЊЫиЃЌШчКЮвРППЪ§ОнРДСПЛЏЗчЯеЃЌЪЧН№ШкЦѓвЕашвЊЩюЫМЕФЮЪЬтЁЃдкЙ§ШЅЕФЗчЯеЙмРэгыОіВпжаЃЌжївЊвджїЙлОбщЭЦЖЯЮЊжїЃЌЪ§ОнжЇГХЮЊИЈЃЌЕМжТЦѓвЕЕФЗчЯеЙмРэЫЎЦНВЛИпЁЃЯжШчНёН№ШкЛњЙЙПЩвдРћгУДѓЪ§ОнММЪѕЃЌСПЛЏЗжЮівЕЮёОгЊКЭШеГЃЙмРэжаЕФЗчЯеЃЌНЈСЂШЋУцЗчЯеЙмРэЬхЯЕЃЌЬсЩ§КЫаФОКељСІЁЃ

ЁЁЁЁдквјаавЕжаЃЌЗчЯеЙмПиЗНУцЕФгІгУГЁОАжївЊЬхЯждкДћПюЗчЯеЦРЙРЁЂНЛвзЦлеЉЪЖБ№СНЗНУцЁЃ

ЁЁЁЁЃЈ1ЃЉДћПюЗчЯеЦРЙРЁЃЖдгкИіШЫПЭЛЇЃЌвјааПЩЭЈЙ§ЗжЮіИіШЫЕФаНзЪЪеШыЁЂЯћЗбЯАЙпЁЂЩчНЛаХЯЂЕШЪ§ОнЃЌХаЖЯДћПюЗчЯеЃЌШЗЖЈзюИпДћПюН№ЖюЁЃЖдгкЦѓвЕПЭЛЇЃЌвјааПЩЭЈЙ§ЦѓвЕЕФзЪВњЁЂСїЭЈЁЂЯњЪлЁЂВЦЮёЕШЯрЙиаХЯЂНсКЯДѓЪ§ОнЭкОђЗНЗЈНјааДћПюЗчЯеЗжЮіЃЌСПЛЏЦѓвЕЕФаХгУЖюЖШЃЌИпаЇПЊеЙЦѓвЕДћПювЕЮёЃЌЪЕЯжЗчЯегыЪевцЕФЦНКтЁЃ

ЁЁЁЁЃЈ2ЃЉНЛвзЦлеЉЪЖБ№ЁЃДЋЭГЕФНЛвзЦлеЉЪЖБ№ЖМЪЧКѓжЊКѓОѕЃЌЮоЗЈзіЕНЪЕЪБЪЖБ№НЛвзЦлеЉааЮЊЃЌИјвјааКЭПЭЛЇДјРДСЫВЛРћгАЯьЁЃРћгУДѓЪ§ОнММЪѕЃЌвјааПЩИљОнГжПЈШЫаХЯЂЁЂвјааПЈаХЯЂЁЂРњЪЗНЛвзЁЂПЭЛЇЯћЗбЯАЙпЕШЪ§ОнЃЌНсКЯжЧФмЙцдђв§ЧцНјааЪЕЪБЕФНЛвзЦлеЉЪЖБ№ЁЃ

ЁЁЁЁдкБЃЯеаавЕЃЌРћгУДѓЪ§ОнНјааЗчЯеЙмРэЕФгІгУГЁОАжївЊЮЊдЄЗРКЭЪЖБ№БЃЯеЦлеЉЪТМўЁЃЕБЧАЦБЃЪТМўЪБгаЗЂЩњЃЌБЃЯеЦлеЉбЯжиЫ№КІСЫБЃЯеЙЋЫОЕФРћвцЃЌЖјЧвЮЊСЫЪЖБ№ПЩвЩБЃЯеЦлеЉАИМўЃЌБЃЯеЙЋЫОашвЊЛЈЗбДѓСПЕФЪБМфКЭОЋСІЁЃФПЧАБЃЯеЙЋЫОПЩРћгУДѓЪ§ОнММЪѕЃЌНЈСЂБЃЯеЦлеЉЪЖБ№ФЃаЭЃЌЪЖБ№еЉЦЙцТЩКЭвЩЫЦеЉЦАИР§ЃЌдйДгетаЉвЩЫЦЦлеЉАИР§жаПЊеЙЕїВщЁЃЭЌЪБдкдЄЗРБЃЯеЦлеЉЗНУцЃЌБЃЯеЦѓвЕПЩвдНсКЯПЭЛЇЕФЦфЫћЪ§ОнЃЌБШШчШеГЃЯћЗбЁЂвНСЦаХЯЂЁЂГіааЕШЪ§ОнЃЌЗжЮіВњЩњЦлеЉЕФПЩФмадЃЌгааЇдЄЗРЦлеЉЪТМўЗЂЩњЁЃ

ЁЁЁЁдкжЇИЖНсЫуаавЕЃЌЕСЫЂКЭН№ШкеЉЦАИМўЦЕЗЂЃЌжЇИЖНсЫуЦѓвЕУцСйОоДѓбЙСІЃЌШчКЮЪЖБ№НЛвзеЉЦГЩЮЊФбЕуЁЃДѓЪ§ОнПЩвдРћгУеЫЛЇЛљБОаХЯЂЁЂНЛвзРњЪЗЁЂЮЛжУаХЯЂЁЂШеГЃааЮЊЕШЪ§ОнЃЌгыжЧФмЙцдђв§ЧцЯрНсКЯЃЌЪЕЯжЪЕЪБНЛвзЗДЦлеЉЗжЮіЁЃдкЪЕЪБНЛвзЗДЦлеЉЗжЮіЯЕЭГжаЃЌећИіЪЕЪБММЪѕЪЕЯжСїГЬЮЊЪ§ОнВЩМЏЁЂЬиеїМЦЫуЁЂЦлеЉЗжЮіЁЂЗчПиОіВпвдМАЪТМўЙиБеЁЃ

ЁЁЁЁдкЛЅСЊЭјН№ШкаавЕЃЌРћгУДѓЪ§ОнНјааЗчЯеЙмРэЕФгІгУГЁОАжївЊЬхЯждкЯћЗбаХДћЗНУцЁЃЛЅСЊЭјЯћЗбаХДћКЭДЋЭГЦѓвЕаХДћНиШЛВЛЭЌЃЌИќЖрЕФЪЧИпЦЕТЪаЁЖюДћПюЃЌЧвзЪН№ЗжЩЂЮоШЮКЮЕжбКЃЌЭЌЪБПЭЛЇДѓВПЗжЮоШЫааНшДћаХгУМЧТМЃЌЕМжТОмОјТЪМЋИпЁЃЛљгкДѓЪ§ОнЕФздЖЏЦРЗжФЃаЭЁЂздЖЏЩѓХњЯЕЭГКЭДпЪеЯЕЭГЃЌЛЅСЊЭјН№ШкЦѓвЕФмЙЛгУПЭЛЇааЮЊЪ§ОнУжВЙПЭЛЇаХДћЪ§ОнЃЌЖдПЭЛЇЕФаХгУНјааЗжЮіЃЌздЖЏДпЪееЫПюЃЌНЕЕЭЛЙДћЗчЯеЁЃ

ЁЁЁЁ4ЁЂдЫгЊгХЛЏ

ЁЁЁЁДѓЪ§ОнММЪѕПЩвдАяжњН№ШкЦѓвЕЗжЮіаавЕКЭЪаГЁЧщПіЃЌМАЪБЕїећдЫгЊВпТдЃЌЭЦГіИќгаОКељСІЕФВњЦЗЃЌЬсЩ§ЦѓвЕЕФОКељСІЁЃ

ЁЁЁЁдквјаавЕЃЌДѓЪ§ОнММЪѕПЩвдажњЩЬвЕвјааНјааЪаГЁгХЛЏЁЂВњЦЗЗўЮёгХЛЏКЭгпЧщгХЛЏЁЃ

ЁЁЁЁдкжЄШЏаавЕЃЌжЄШЏЙЋЫОПЩвдРћгУДѓЪ§ОнММЪѕРДдЄВтЙЩЪаааЧщКЭЙЩМлЃЌМАЪБгХЛЏЙЋЫОдЫгЊВпТдЁЃжЄШЏЙЋЫОЖдДѓСПИіШЫЭЖзЪепбљБОНјааИњзйЗжЮіЃЌЭГМЦЦфЭЖзЪЪевцТЪЁЂГжВжаХЯЂЁЂНЛвзаХЯЂЃЌНЈСЂДѓЪ§ОнФЃаЭЃЌЗжЮіИіШЫЭЖзЪепНЛвзааЮЊБфЛЏЧщПіЁЂЖдЪаГЁПДКУЧщПіЁЂЭЖзЪаХаФвдМАЕБЧАЕФЗчЯеЦЋКУЕШЃЌвдДЫРДдЄВтЪаГЁааЧщЕФзпЯђЁЃЖдгкЙЩМлЃЌжЄШЏЙЋЫОРћгУДѓЪ§ОнММЪѕЃЌзлКЯЗжЮіИУЙЋЫОЕФОгЊЪ§ОнЁЂРћКУРћПеЯћЯЂЁЂаавЕЪ§ОнЁЂЭЖзЪепЦРМлаХЯЂЕШЃЌвдДЫРДдЄВтЖЬЦкФкЕФЙЩМлВЈЖЏЁЃ

ЁЁЁЁ5ЁЂЙЉгІСДН№Шк

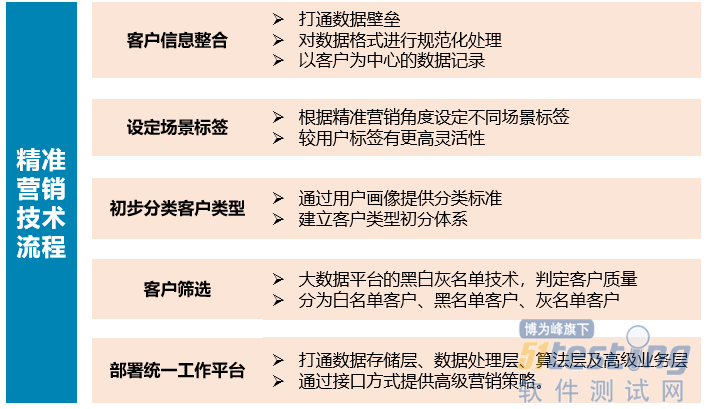

ЁЁЁЁЙЉгІСДКЫаФЦѓвЕвЛАуОпгазЪВњСМКУЁЂзЪН№ГфдЃЁЂЪкаХЖюЖШИпЕШЬиЕуЃЌдкЙЉгІСДЩЯвРИНгкКЫаФЦѓвЕЕФЩЯЯТгЮЦѓвЕПЩФмДцдкашвЊзЪН№ЕЋДћВЛЕНПюЕФЧщПіЃЌетЪБКЫаФЦѓвЕПЩвдзіЕЃБЃЃЌвдЮяжЪбКЃЌНтОіЩЯЯТгЮЦѓвЕДћПюФбЬтЁЃЕЋЖдвјааРДЫЕЃЌаХДћЗчЯеШдШЛДцдкЃЌШчКЮНјааЗчЯеЙмПиГЩЮЊФбЕуЁЃРћгУДѓЪ§ОнММЪѕФмЙЛДйНјЙЉгІСДН№ШкЩњЬЌЗЂеЙЃЌМгЧПЙЉгІСДЗчЯеПижЦЃЌвјааПЩвдРћгУЙЉгІСДЩЯЯТгЮЦѓвЕЕФОгЊЪ§ОнЃЌвдМАИљОнЦѓвЕМфЭЖзЪЁЂПиЙЩЁЂНшДћЁЂЕЃБЃЕШЙиЯЕЙЙНЈЕФЦѓвЕЙиЯЕЭМЦзЃЌвдКЫаФЦѓвЕЮЊжааФЃЌХаЖЯећИіЙЉгІСДН№ШкЗчЯезДЬЌЃЌМАЪБВЩШЁЗчЯеЗРЗЖДыЪЉЁЃ

ЁЁЁЁ6ЁЂКкВњЗРЗЖ

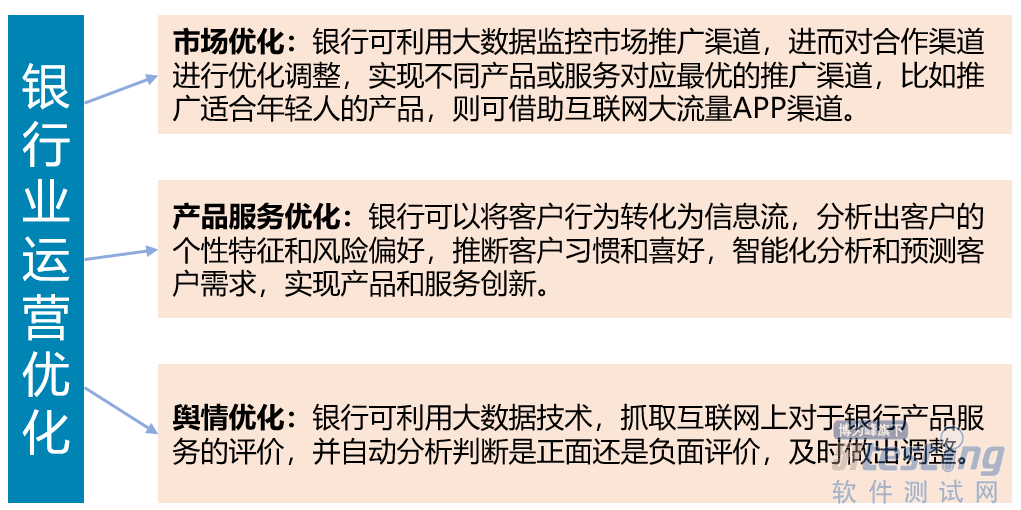

ЁЁЁЁдкЛЅСЊЭјН№ШкаавЕЃЌЛЅСЊЭјН№ШкЦѓвЕЮЊЬсЩ§ОКељСІЃЌзЗЧѓПЭЛЇЗўЮёЬхбщЃЌБуМђЛЏвЕЮёАьРэЪжајЃЌЖдгкПЭЛЇецЪЕЩэЗнЭЈГЃЮДМгвдбЯИёбщжЄЁЃетвЛЧщПівВПЩвдБЛВЛЗЈЗжзгРћгУЃЌжївЊВЛЗЈааЮЊЮЊзЂВсащМйаХЯЂЁЂРћгУЭјТчЙКТђЩэЗнаХЯЂКЭвјааПЈНјааЦДћШЁПюЃЌвбаЮГЩвЛЬѕКкЩЋВњвЕСДЁЃДѓЪ§ОнММЪѕЭЈЙ§НЈСЂФЃаЭЃЌЗжЮіЛЅСЊЭјН№ШкКкВњааЮЊЬиЕуЃЌЖдВЛЗЈааЮЊНјааЪЕЪБМрПиЃЌПЩгааЇДђЛїН№ШкКкВњЕФЗЂеЙЪЦЭЗЁЃБШШчДѓЪ§ОнЖдНшПюЪжЛњЙщЪєЕигыецЪЕIPЕижЗВЛЦЅХфЁЂгУЛЇЪжЛњГЄЦкДІгкЭЌвЛЮЛжУЮДвЦЖЏЁЂЩшБИЩЯЯрСкСНДЮНшПюЪБМфМфИєМЋЖЬЕШааЮЊНјаажиЕуМрПиЃЌМАЪБдЄОЏвдМѕЩйЫ№ЪЇЁЃ

ЁЁЁЁБОЮФФкШнВЛгУгкЩЬвЕФПЕФЃЌШчЩцМАжЊЪЖВњШЈЮЪЬтЃЌЧыШЈРћШЫСЊЯЕ51TestingаЁБр(021-64471599-8017)ЃЌЮвУЧНЋСЂМДДІРэ